Um CFOP de devolução é necessário quando uma devolução fiscal ocorre, mas, no dia a dia, esse processo tão importante gera inconsistências fiscais, impacta a apuração de impostos e, em casos mais críticos, chama a atenção do fisco.

E isso acontece com frequência porque sua equipe usa o CFOP incorreto, há confusão entre entrada e saída ou, até mesmo, existem dúvidas sobre quando devolver ou cancelar.

É exatamente por isso que entender o código correto e como usá-lo protege a sua empresa. Vamos ver isso e muito mais ao longo deste artigo. Entenda, definitivamente, o que é CFOP de devolução e como ele funciona!

O que é CFOP de devolução e para que ele serve

O CFOP (Código Fiscal de Operações e Prestações) é um código que identifica a natureza de uma operação fiscal e mostra ao fisco o que está acontecendo em determinada nota fiscal. No caso do CFOP de devolução, ele serve para registrar a devolução de uma mercadoria, seja ela uma compra ou uma venda já realizada.

Assim, sempre que um produto retorna ao remetente, por qualquer motivo (erro, defeito, desistência etc.), é necessário emitir uma nota fiscal de devolução. E é justamente o CFOP que vai classificar corretamente essa operação. Sem o código correto:

- A operação fica inconsistente;

- Os impostos podem ser calculados de forma errada;

- A escrituração fiscal pode apresentar divergências.

Saiba mais: NFSe: O que é, benefícios, quem precisa emitir e muito mais!

Diferença entre CFOP de entrada e saída

A lógica é simples: o CFOP de entrada é usado quando a mercadoria está entrando na empresa; o CFOP de saída, quando a mercadoria está saindo da empresa. Agora, aplicando isso à devolução:

- Se você está devolvendo uma compra para o fornecedor: é uma saída;

- Se você está recebendo a devolução de um cliente: é uma entrada.

Quando utilizar CFOP de devolução

Existem dois cenários principais que você precisa dominar.

1. Devolução de compra

Esse caso acontece quando sua empresa comprou uma mercadoria e precisa devolvê-la ao fornecedor. Os motivos mais comuns são:

- Produto com defeito;

- Erro no pedido;

- Mercadoria em desacordo com o solicitado;

- Desistência da compra.

Ou seja, você está devolvendo algo que entrou no seu estoque. Portanto, a operação é de saída e o CFOP utilizado será de devolução de compra.

2. Devolução de venda

Aqui, acontece o movimento inverso: sua empresa realizou uma venda, mas o cliente devolveu a mercadoria. Motivos comuns:

- Arrependimento;

- Defeito no produto;

- Erro no envio;

- Problemas logísticos.

Nesse caso, a mercadoria está retornando para sua empresa e a operação é de entrada, o que torna o CFOP utilizado de devolução de venda.

Cancelamento x devolução: qual a diferença?

Muitas empresas ainda confundem os conceitos. Veja uma comparação direta entre cancelamento e devolução, e quando usar cada um:

| Critério | Cancelamento de NF-e | Devolução de mercadoria |

| Quando usar | Quando a operação não aconteceu | Quando a operação já aconteceu |

| Situação da mercadoria | Não foi entregue | Já foi entregue e retornou |

| Motivo comum | Erro na emissão, cancelamento do pedido | Defeito, erro no pedido, desistência |

| Validade da nota | A NF-e é cancelada e perde validade fiscal | A NF-e original continua válida |

| Necessidade de nova NF | Não | Sim, é obrigatório emitir uma NF de devolução |

| Uso de CFOP | Não se aplica | Obrigatório (CFOP de devolução correto) |

| Prazo | Limitado (geralmente até 24h, conforme UF) | Sem prazo fixo, mas deve seguir regras fiscais |

| Impacto fiscal | A operação é desconsiderada | A operação é ajustada via devolução |

CFOP de devolução: quais códigos utilizar em cada caso

O CFOP de devolução correto depende de dois fatores principais: o tipo de operação (compra ou venda) e a localização da transação (dentro do estado ou interestadual). Abaixo, uma explicação para cada cenário. Confira!

CFOP para devolução de compra

Quando sua empresa devolve uma mercadoria para o fornecedor, é uma devolução de compra: o produto entrou no estoque e está saindo, o que caracteriza uma operação de saída. Por isso, utilize CFOPs iniciados por 5 (dentro do estado) ou 6 (interestadual).

Imagine que sua empresa comprou 100 unidades de um produto para revenda, mas 20 vieram com defeito. Ao devolvê-las, você deve emitir uma NF de devolução com CFOP como 5.202 (se for no mesmo estado) ou 6.202 (se o fornecedor estiver em outro estado).

CFOP para devolução de venda

Aqui, sua empresa vendeu um produto, mas o cliente devolveu a mercadoria, então o item está retornando ao estoque, o que caracteriza uma operação de entrada. Por isso, os CFOPs utilizados começam com 1 (dentro do estado) ou 2 (interestadual).

Para que entenda melhor: sua empresa vendeu um produto, mas o cliente solicitou devolução por arrependimento. Ao receber o item de volta, você registra essa entrada com CFOP 1.202 (mesmo estado) ou 2.202 (outro estado) para dar o ajuste correto ao estoque e à apuração fiscal.

CFOP para devolução dentro do estado

Quando a devolução ocorre entre empresas da mesma unidade federativa (UF), os códigos seguem uma lógica específica: começam com 1 (entrada) ou 5 (saída). Essa padronização indica que a operação é interna, ou seja, não há circulação entre estados.

Por exemplo: uma empresa em São Paulo está devolvendo a mercadoria para um fornecedor também em São Paulo. Aí, utilizará CFOP iniciado por 5, como o 5.202.

CFOP para devolução interestadual

Já quando a operação envolve empresas de estados diferentes, a devolução é considerada interestadual. Nesse caso, os CFOPs começam com 2 (entrada) ou 6 (saída). Isso sinaliza ao fisco que houve circulação entre estados, o que altera regras fiscais e tributárias, principalmente relacionadas ao ICMS interestadual.

Seria o caso, por exemplo, de uma empresa em Minas Gerais devolvendo a mercadoria para um fornecedor em Goiás. Assim, deverá usar CFOP iniciado por 6, como o 6.202.

Lista dos principais CFOPs de devolução (guia rápido)

Precisa de uma referência rápida? Esta é a lista dos CFOPs de devolução mais utilizados:

- 1.201 – Devolução de venda de produção do estabelecimento;

- 1.202 – Devolução de venda de mercadoria adquirida;

- 2.201 – Devolução de venda (interestadual) de produção do estabelecimento;

- 2.202 – Devolução de venda (interestadual) de mercadoria adquirida;

- 5.201 – Devolução de compra para industrialização;

- 5.202 – Devolução de compra para comercialização;

- 6.201 – Devolução de compra interestadual (industrialização);

- 6.202 – Devolução de compra interestadual (comercialização).

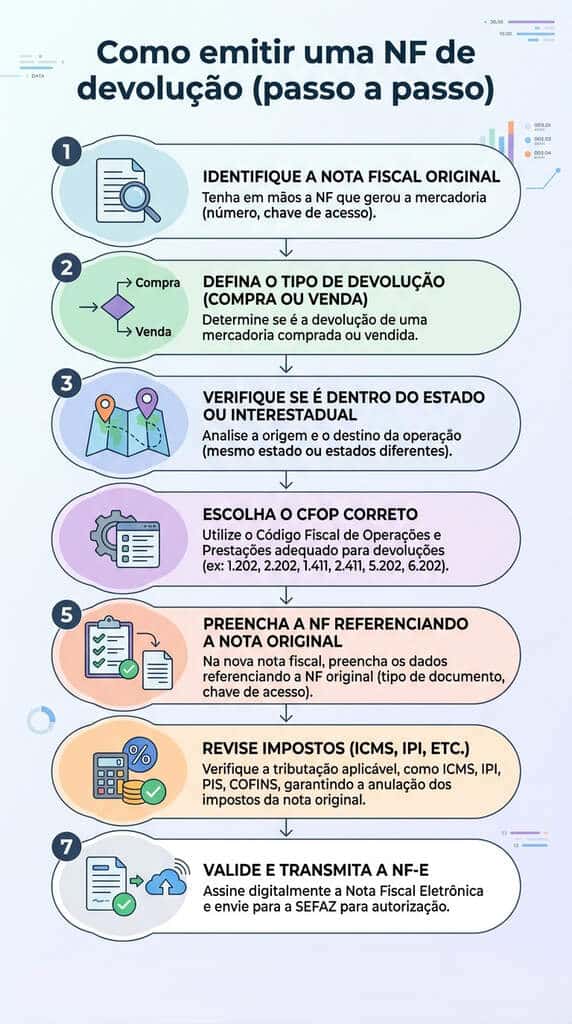

Como emitir uma NF de devolução corretamente

Emitir uma nota fiscal de devolução exige atenção a alguns pontos-chave. Primeiro, identifique a nota fiscal original da operação; depois, defina corretamente o tipo de devolução (compra ou venda) e se ela é interna ou interestadual. Em seguida, escolha o CFOP adequado; preencha os dados da NF referenciando obrigatoriamente a nota original, e revise as informações fiscais, especialmente impostos como ICMS e IPI.

Leia também: EFD ICMS/IPI: O que é e como gerar o arquivo para o agronegócio

Utilizar o CFOP correto e ajustar corretamente os tributos evita inconsistências fiscais. Veja, abaixo, um passo a passo para emitir a NF de devolução corretamente:

Principais erros ao usar CFOP de devolução (e como evitá-los)

Alguns erros ainda são muito comuns na rotina fiscal. Principalmente, em operações feitas com pressa ou sem validação adequada. O problema é que pequenas falhas podem gerar grandes dores, desde retrabalho até riscos fiscais. Veja os principais erros e como evitá-los:

- Uso de CFOP incorreto: escolher o código errado compromete toda a operação fiscal. Sempre valide se o CFOP corresponde ao tipo de devolução (compra ou venda) e à natureza da operação;

- Confusão entre entrada e saída: esse é um dos erros mais frequentes. Lembre-se: devolução de compra é saída; devolução de venda é entrada;

- Erros em operações interestaduais: ignorar a diferença entre operações internas e interestaduais leva ao uso de códigos errados. Verifique sempre a UF do remetente e do destinatário;

- Falta de vínculo com a NF original: não referenciar a nota original gera inconsistências fiscais. Toda devolução deve estar vinculada à NF que originou a operação.

Como um sistema de gestão evita erros fiscais na devolução

Evitar erros com o CFOP de devolução depende menos de memória e mais de processo, e é aí que um sistema de gestão faz toda a diferença porque automatiza a escolha do CFOP com base no tipo de operação, integra diretamente com a NF-e para reduzir falhas de preenchimento, diminui riscos fiscais ao garantir consistência nos dados e elimina retrabalho causado por erros manuais.

Isso significa mais segurança, mais agilidade e menos exposição a problemas com o fisco, que é uma dor real para qualquer empresa que lida com volume de notas.

Com a Sygma Sistemas, você simplifica esse processo, ganha controle sobre suas operações fiscais e reduz o risco de erros!

Teste gratuitamente por 15 dias o Emissor Fiscal da Sygma e facilite a rotina da sua empresa!