Todo ano, grande parte dos produtos rurais brasileiros têm uma obrigação em comum: enviar a declaração do Imposto de Renda. Mas, você sabe como é feita a apuração do resultado da sua atividade rural? Aprenda agora com nosso Tutorial LCDPR.

Esse é o primeiro conhecimento necessário para quem quer ficar em dia com o Fisco. Além do mais, o não cumprimento da obrigação, pode te gerar multa que chega a R$ 500,00 (quinhentos reais).

Para manter a gestão dos seus negócios em dia, continue por aqui! Nós da Sygma Sistemas vamos te explicar as principais informações sobre o livro digital, e tirar todas as suas dúvidas. Aproveite as dicas!

Conte com as soluções da Sygma Sistemas e tenha o verdadeiro controle de seus negócios rurais!

O que é LCDPR?

LCDPR é a sigla que corresponde a Livro Caixa Digital do Produtor Rural. Na prática, o termo significa o livro fiscal usado para apurar os resultados das atividades rurais que, posteriormente, serão informados na Declaração de Imposto de Renda.

Nele são listadas as receitas, os custos, as despesas dedutíveis e mais. Sendo assim, você como produtor rural, precisa providenciar o seu Livro Caixa para, então, ficar em dia com a Receita Federal.

Mas, afinal, sempre foi assim? As declarações fiscais, sim, mas o livro, na versão digital, é algo criado há pouco tempo. Foi em 2018 que o Livro Caixa Digital do Produtor Rural foi criado, através da Instrução Normativa RFB Nº 1848, de 28 de Novembro de 2018.

Antes disso, os produtores rurais só podiam utilizar a versão impressa do livro (LCAR).

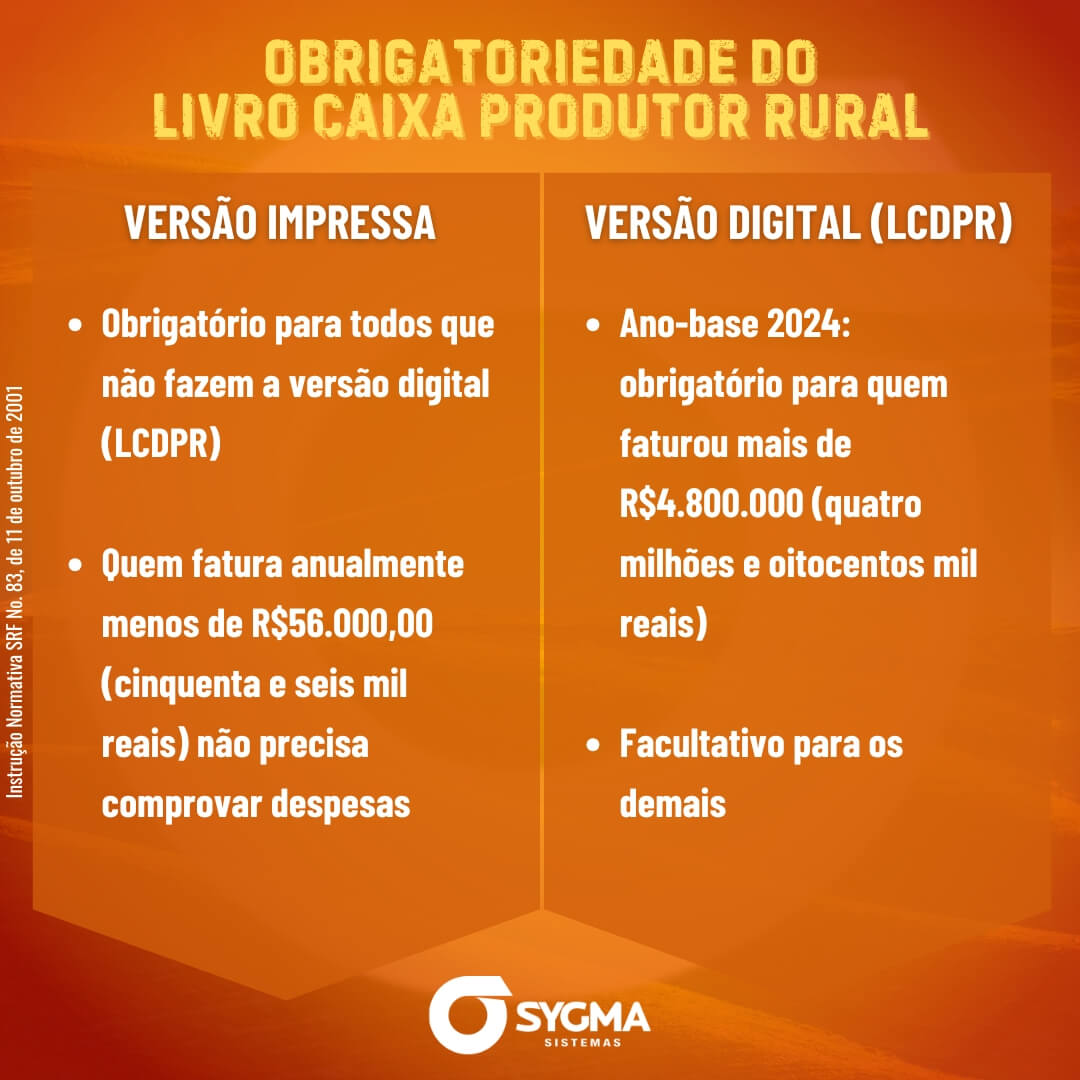

Entenda melhor o LCAR, a versão impressa do livro

Assim como o LCDPR, o Livro Caixa Atividade Rural (LCAR) é um livro fiscal que apura o resultado da atividade rural.

Ele pode ser elaborado de forma manual ou eletrônica, utilizando um software gratuito da Receita Federal.

Regulamentado pela Instrução Normativa SRF nº 83, de 11 de outubro de 2001, o Livro Caixa Atividade Rural deve conter o registro das receitas, despesas de custeio e investimentos realizados pelo produtor rural durante o ano, reunindo informações das operações de todos os imóveis rurais que ele explora.

Inclusive, se você tem um imóvel rural, não deixe de ficar por dentro do NIRF.

Ao final da apuração, o resultado da atividade rural deve ser informado na Declaração do Imposto de Renda Pessoa Física (DIRPF) e o livro deve ser impresso e arquivado, podendo ser solicitado para conferência a qualquer momento.

Portanto, o Livro Caixa Atividade Rural do ano atual deverá ser elaborado para o cálculo do Imposto de Renda do ano seguinte. Por exemplo: o Livro Caixa Atividade Rural 2024 será apresentado na DIRPF 2025.

Em 2018 foi criado uma nova forma de apresentar esses dados, chamada de Livro Caixa Digital do Produtor Rural (LCDPR), através da Instrução Normativa RFB Nº 1848, de 28 de Novembro de 2018.

Diferente do livro impresso, o LCDPR é um arquivo eletrônico que deve ser enviado pelo contribuinte através do Portal E-CAC, e não foi disponibilizado um software gratuito para elaborá-lo.

Para atender essa necessidade, a Sygma criou um software LCDPR que permite também a impressão do Livro Caixa Atividade Rural.

Dessa forma, o produtor rural ou contador consegue registrar os lançamentos tranquilamente e só no final da apuração decidir qual modelo irá entregar.

Quem está obrigado a enviar o LCDPR?

A escrituração do Livro Caixa Atividade Rural (LCAR) é obrigatória para todos os produtores rurais. Aqueles que faturam anualmente menos de R$ 56.000,00 (cento e cinquenta e seis mil reais) ficam dispensados apenas de apresentar prova documental das despesas e receitas (recibos, notas fiscais e outros).

Já o Livro Caixa Digital do Produtor Rural (LCDPR), ou seja, a versão digital do Livro, é obrigatório para todos que faturaram acima de R$ 4.800.000,00 (quatro milhões e oitocentos mil reais) no ano, conforme Instrução Normativa RFB nº 1903, de 24 de julho de 2019.

Como enviar o LCDPR?

A transmissão do arquivo do LCDPR deve ser feita no Portal e-CAC. O prazo final é sempre a data limite de entrega do Imposto de Renda Pessoa Física (IRPF).

Será necessário utilizar um certificado digital do Produtor Rural ou de seu procurador, para realizar a assinatura digital do arquivo.

Nesse momento, o arquivo será validado, e somente será aceito se não houver nenhuma falha em sua estrutura e se o mesmo estiver de acordo com o layout exigido. Veja o exemplo de algumas rejeições que podem ocorrer. O conteúdo da declaração não é validado, portanto tenha certeza de que preencheu tudo corretamente antes de transmitir.

A comprovação da entrega é feita através do recibo apresentado no fim da transmissão, que poderá ser impresso para arquivamento ou salvo em local seguro.

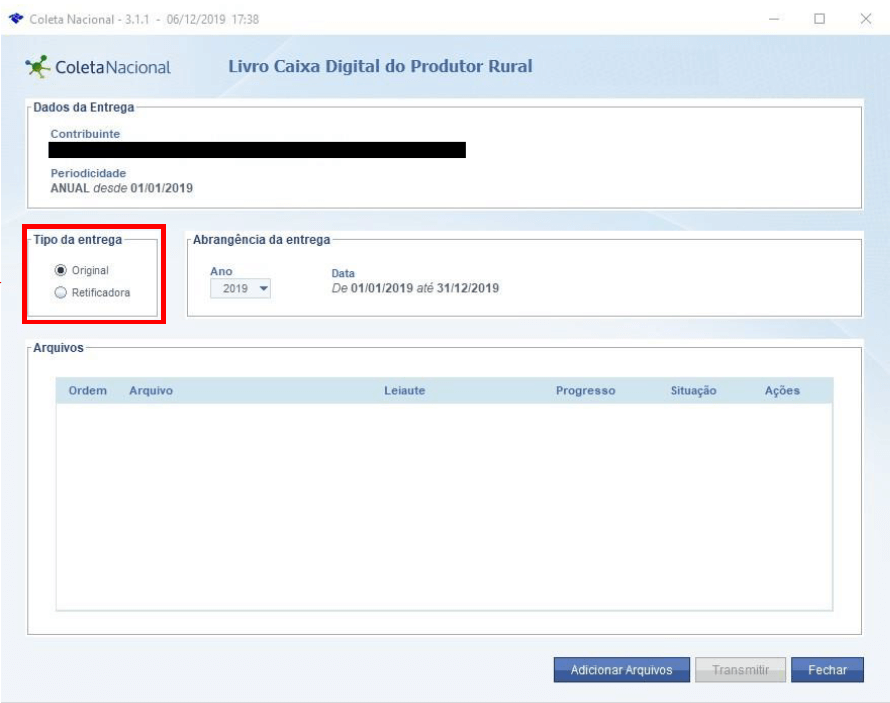

Como retificar o LCDPR

É permitido retificar o Livro Caixa Digital do Produtor Rural, em um prazo máximo de 5 anos. Para isso, basta realizar uma nova transmissão do arquivo escolhendo o tipo de entrega “Retificadora”, como mostra a imagem abaixo:

Quais as penalidades e multas do LCDPR?

É importante ficar atento aos prazos e ao preenchimento correto do Livro Caixa Digital do Produtor Rural, para evitar as seguintes multas previstas no Art. 57 da Medida Provisória Nº 2.158-35:

- R$100 (cem reais) por mês-calendário ou fração, em caso de atraso na entrega;

- R$ 500 (quinhentos reais) por mês-calendário ou fração, por não atender intimação da Receita Federal para cumprir obrigação acessória ou para prestar esclarecimentos nos prazos estipulados.

- 1,5% sobre o valor das transações comerciais ou das operações financeiras, no caso de informação omitida, inexata ou incompleta, não inferior a R$50 (cinquenta reais)

Vale lembrar que essas multas serão reduzidas à metade, quando a obrigação acessória for cumprida antes de qualquer procedimento de ofício.

Além das multas, pode ocorrer ainda a suspensão ou cassação da inscrição do produtor. Portanto, o Livro Caixa Digital do Produtor Rural (LCDPR) deve receber toda a atenção necessária!

Descubra a importância do Imposto de Renda Rural (IRR)

O que informar no LCDPR?

Ao abrir a plataforma digital para envio do Livro Caixa Digital do Produtor Rural, você vai ver que existem vários campos para serem preenchidos.

De fato, a Receita Federal solicita muitos dados. Mas, não se preocupe, basta ir seguindo passo a passo — com calma — para ficar em dia com o Fisco.

Já para se antever, confira quais são as informações necessárias no Livro Caixa Digital do Produtor Rural:

- dados cadastrais do produtor rural;

- cadastro de todos os imóveis rurais;

- dados de terceiros que participam da atividade rural;

- cadastro das contas bancárias envolvidas nas atividades;

- lançamentos da movimentação financeira.

No caso de receitas, despesas de custeio e investimentos, você precisará informar os seguintes dados:

- data de entrada ou saída;

- identificação do imóvel rural;

- identificação da conta bancária ou origem do recurso;

- número do documento;

- tipo do documento (por exemplo: nota fiscal, recibo, contrato, folha de pagamento, fatura e outros);

- histórico descrevendo a operação;

- CPF/CNPJ do participante;

- tipo de lançamento (receita da atividade rural, despesas de custeio e investimentos ou produtos entregues no ano referente a adiantamento de recursos financeiros);

- valor exato da movimentação;

- saldo final.

Como deu para notar, é grande o conjunto de informações declaradas ao LCDPR e, posteriormente, ao IRPF.

O mais indicado é que, antes mesmo de abrir o software, você já tenha todos os dados em mãos. Os números de documentos e demais cadastros, tudo bem, são partes mais fáceis de se achar.

Agora, o registro de movimentações quanto a: despesas, investimentos e receitas, trazem mais dados. Além disso, são atividades constantes no dia a dia.

O melhor a fazer, então, é utilizar um sistema que te auxilie a realizar o controle financeiro da sua atividade rural.

Diante disso, você pode contar com a Sygma Sistemas, que possui soluções digitais para quem deseja apenas emitir o LCDPR, ou para quem precisa de um sistema de gestão rural com controle financeiro.

Como gerar LCDPR em caso de sociedade na fazenda?

A apuração do resultado da atividade rural no LCDPR – Livro Caixa Digital do Produtor Rural – é sempre feita por produtor. Ela deve englobar as operações de todos os imóveis rurais nos quais ele participe.

No caso de sociedade, condomínio ou mesmo casamento com comunhão de bens, as despesas e receitas deste imóvel devem ser informadas na declaração do produtor de acordo com o percentual de participação do mesmo na exploração do imóvel.

Nota: Em se tratando de casamento, opcionalmente, o resultado da atividade rural comum pode ser apurado e tributado em sua totalidade na declaração de um dos cônjuges. (Art 15 da Instrução Normativa SRF Nº 83, de 11 de Outubro de 2001)

No software LCDPR Sygma, é possível cadastrar o contrato social de cada imóvel rural, informando os dados dos sócios e seus respectivos percentuais de participação. Assim, ao realizar qualquer lançamento para esse imóvel, o valor será automaticamente rateados no Livro Caixa Digital do produtor rural de acordo com seu percentual de participação na sociedade.

Dessa forma, após apurar o resultado da atividade rural de cada sócio, verifique quais deles atingiram o limite de obrigatoriedade da transmissão do LCDPR, sendo facultativa a entrega para os demais.

O que é considerado Receita da Atividade Rural?

De acordo com a Instrução Normativa SRF Nº 83, de 11 de Outubro de 2001, devem ser registradas como receitas no Livro Caixa Digital do Produtor Rural (LCDPR) todo o montante das vendas do produtor rural.

É necessário comprovar essas receitas com documentos idôneos como nota fiscal de produtor rural, notas promissórias, recibos ou contratos de alienação. Elas devem ser lançadas no Livro Caixa Digital do produtor rural na data de recebimento de cada parcela.

Já no caso de recebimento de adiantamentos de vendas com entrega futura, a receita deve ser lançada na data da efetiva entrega do produto. (Artº 19 da IN 83/2001)

Saiba ainda o que fazer nas operações de barter.

São consideradas receitas da atividade rural:

- agricultura;

- pecuária;

- extração e a exploração vegetal e animal;

- exploração de atividades zootécnicas, tais como apicultura, avicultura, cunicultura, suinocultura, sericicultura, piscicultura e outras culturas de pequenos animais;

- atividade de pesca artesanal;

- transformação de produtos sem a perda de suas características in natura, feitas pelo próprio agricultor ou criador, como beneficiamento de produtos agrícolas feitas pelo próprio produtor, como descasque de arroz, debulha de milho e conservas de frutas;

- transformação de produtos agrícolas como moagem de trigo, milho, cana-de-açúcar, grãos em farinha ou farelo;

- transformação de produtos zootécnicos, como produção de mel, laticínio, sucos de frutas e adubos orgânicos;

- transformação de produtos florestais como produção de carvão vegetal, lenha e madeira;

- produção de embriões de rebanho em geral, alevinos e girinos;

Não são consideradas receitas da atividade rural:

- a industrialização de produtos, tais como: bebidas alcoólicas em geral, óleos essenciais, arroz beneficiado em máquinas industriais, fabricação de vinho com uvas ou frutas;

- a comercialização de produtos rurais de terceiros e a compra e venda de rebanho com permanência em poder do contribuinte em prazo inferior a 52 dias, quando em regime de confinamento, ou 138 dias, nos demais casos;

- o beneficiamento ou a industrialização de pescado in natura;

- o ganho auferido na entrega de rebanho para procriação;

- aluguel ou arrendamento de máquinas, equipamentos agrícolas e pastagens, e da prestação de serviços de transportes de produtos de terceiros;

- venda de recursos minerais extraídos de propriedade rural, tais como metal nobre, pedras preciosas, areia, aterro, pedreiras;

- vendas de produtos agropecuários recebidos em herança ou doação, quando o herdeiro ou donatário não explore atividade rural;

- receitas financeiras de aplicações de recursos no período compreendido entre dois ciclos de produção;

- os valores dos prêmios ganhos a qualquer título pelos animais que participarem em concursos, competições, feiras e exposições;

- os prêmios recebidos de entidades promotoras de competições hípicas pelos proprietários, criadores e profissionais do turfe;

receitas oriundas da exploração do turismo rural e de hotel fazenda.

Conte com as soluções da Sygma Sistemas e tenha o verdadeiro controle de seus negócios rurais!

O que são custeios e investimentos da atividade rural?

São todos os gastos que o produtor rural realizou para manter a atividade rural ou expandir sua produtividade, como:

- Aquisição de insumos, defensivos, sementes e mudas;

- Folha de pagamento de funcionários;

- Novas construções ou reparo de instalações na fazenda;

- Culturas permanentes;

- Aquisição aparelhos e maquinários;

- Aquisição de animais de trabalho, de produção e engorda;

- Contratação de serviços técnicos especializados;

- Gastos com manutenção e abertura de estradas;

- Bolsas para a formação de técnicos em atividades rurais, inclusive gerentes de estabelecimentos e contabilistas;

Mas atenção: Não é considerado como investimento a aquisição de terra nua (Art 9º da IN 83/2001)

Todos esses gastos devem ser comprovados com documentos idôneos como nota fiscal de produtor rural, notas promissórias, recibos ou contratos de prestação de serviço.

Tutorial LCDPR: Perguntas e respostas

Reunimos aqui em nosso Tutorial LCDPR as principais dúvidas dos produtores rurais e contadores sobre o assunto. Se você não encontrar resposta para a sua dúvida, não se preocupe! Basta deixar um comentário com a sua pergunta, e já iremos lhe responder.

1 – Os lançamentos devem coincidir com o Extrato Bancário?

Não necessariamente, pois a conta bancária do produtor rural pode conter lançamentos que não se referem a sua atividade rural, como por exemplo as despesas domésticas, gastos com saúde e lazer, além de receitas de outras atividades. Esses gastos não podem ser lançados no Livro Caixa Digital do produtor rural.

Para facilitar os lançamentos, o ideal é que o produtor rural mantenha contas bancárias separadas para a movimentação da fazenda.

Além disso, no Livro Caixa Digital do produtor rural devem constar também lançamentos que não transitaram por suas contas bancárias, como permuta de produtos, aquisições de produtos financiados que foram pagos diretamente ao fornecedor, gastos realizados pelos sócios, movimentações em dinheiro, dentre outros.

2 – Como lançar gastos e receitas que não constam nas contas bancárias?

Quando a receita ou o gasto tiver ocorrido fora das contas bancárias do produtor, como por exemplo, cheques de terceiros, créditos com fornecedores ou utilização de contas bancárias de sócios, lance a movimentação no Livro Caixa Digital do produtor rural utilizando a conta bancária “999 – Numerário em trânsito”.

Já se a despesa ou receita for realizada em dinheiro (em espécie), informe a conta bancária “000 – Dinheiro”.

3 – Como lançar despesas comuns a vários imóveis?

No caso de gastos que irão beneficiar vários imóveis rurais, como por exemplo, a aquisição de uma máquina cujo uso será compartilhado em mais de uma fazenda, o produtor rural poderá lançar esse gasto no imóvel que fará maior uso da máquina, ou então ratear esse gasto dentre as diversas fazendas. As duas formas são aceitas.

4 – Como lançar retenção do Funrural no LCDPR?

Quando o produtor rural opta por recolher o Funrural pelo valor de venda da produção, o comprador irá abater o valor da contribuição durante o pagamento. Por exemplo: Uma nota fiscal de venda de gado no valor de R$ 30.000,00 (trinta mil reais), haverá incidência do Funrural de R$450,00 (quatrocentos e cinquenta reais). Assim, o produtor rural receberá o valor liquido de R$29.550,00 (vinte e nove mil, quinhentos e cinquenta reais).

Nesse caso, devem ser feitos dois lançamentos no Livro Caixa Digital do produtor rural:

- Lançar a receita da venda pelo valor bruto da Nota Fiscal Produtor Rural (R$30.000,00)

- Lançar a despesa do valor da retenção do Funrural (R$450,00)

5 – Como informar mudança de sociedade na exploração da fazenda?

Se ao longo do ano o produtor rural ou seus sócios alterarem o percentual de participação na exploração de um imóvel rural, deverá ser informado no Livro Caixa Digital do produtor rural (LCDPR) os novos percentuais da sociedade.

Em nosso sistema LCDPR, você deverá acessar o Cadastro da Fazenda e incluir um novo Contrato Social. Lá pode ser informado quem são os novos sócios e o percentual de cada um. Assim os novos lançamentos de movimentação passarão a ser rateados de acordo com essa nova sociedade.

6 – Como informar a aquisição de um bem que foi pago com recursos de diferentes contas bancárias?

O lançamento desse investimento deverá ser rateado, informando a conta bancária que realizou o pagamento de cada parcela do bem.

Por exemplo: Em um bem de R$30.000,00, onde foi pago R$10.000,00 da conta A e R$20.000,00 da conta B, faça dois lançamentos no Livro Caixa Digital do produtor rural, informando em cada um deles a conta bancária utilizada e o valor utilizado.

7 – Como lançar a folha de pagamento no LCDPR?

No LCDPR – Livro Caixa Digital do Produtor rural – você pode lançar cada um dos recibos de pagamento, informando o CPF do trabalhador e o valor pago. Ou se preferir, realizar um único lançamento englobando o valor total da folha de pagamento, informando nesse caso o CPF do próprio produtor rural declarante.

8 – Posso agrupar diversos documentos em um só lançamento?

Não, os lançamentos no Livro Caixa Digital do Produtor Rural devem ser feitos sempre individualmente, informando o número da Nota Fiscal, Recibo ou outro documento, e seu respectivo valor.

A única exceção é a folha de pagamento, que pode ser lançada agrupada conforme já explicamos anteriormente.

9 – Como lançar a permuta de produtos no LCDPR?

É comum o produtor rural negociar a compra de insumos agrícolas com o pagamento através da entrega da produção.

Neste caso, como não haverá transação financeira, os lançamentos no Livro Caixa Digital do Produtor Rural deverão ser feitos informando a conta bancária “999 – Numerário em trânsito”.

Deverão ser feitos dois lançamentos:

- Lançamento da aquisição dos insumos como despesa;

- Lançamento da entrega dos grãos como receita;

10 – Como registrar os adiantamentos recebidos de contratos de vendas com entrega futura?

Quando o produtor rural receber adiantamentos financeiros por conta de contrato de compra e vendas de produtos agrícolas para entrega futura, o lançamento da receita no Livro Caixa Digital do produtor rural (LCDPR) deverá ser feito no mês da entrega do produto. (Art 19 da IN 83/2001).

Caso ocorra devolução após a entrega do produto, esse valor deverá ser registrado como despesa no mês da devolução.

Já se a devolução ocorreu antes da entrega, não é necessário registrá-la como despesa. Neste caso, você deve apenas abater esse valor no valor recebido como adiantamento.

11 – Como lançar a compra de insumos com pagamento antecipado?

Este assunto não está claro na legislação atual. O artigo 17 da Instrução Normativa SRF nº 83/2001, diz que bens adquiridos à prazo devem ser registrados na data de pagamento.

Somente no caso de consórcios não contemplados é que a despesa deve ser registrada no ato de recebimento do produto (§ 3º).

Havia uma pergunta sobre o assunto no Manual de Perguntas e Respostas da Receita Federal, que orientava que a compra de insumos com pagamento antecipado deveria receber o mesmo tratamento dos consórcios, registrando a despesa no momento do recebimento do produto através da nota fiscal de remessa.

No entanto, na versão atual do manual, essa pergunta foi removida.

12 – Qual o jeito mais fácil de iniciar o Livro Caixa?

Para quem utiliza o sistema LCDPR Sygma, recomendamos que primeiro seja feita a importação dos dados de preenchimento das notas fiscais de compra e de venda do produtor rural, utilizando os arquivos XML. Se você não tem os arquivos, o sistema permite buscar essas informações utilizando o certificado digital do produtor. Dessa forma, essa movimentação será lançada automaticamente no Livro Caixa Digital do produtor rural e você terá apenas que conferir os dados do pagamento.

Em seguida, é hora de realizar a conciliação dos Extratos Bancários do produtor rural. Verifique quais lançamentos fazem parte da atividade rural e ainda não estão registrados.

Por último, confira outros documentos enviados pelo produtor, especialmente aqueles que registram operações que não transitaram por sua conta bancária durante o ano, como os pagamentos em cheques de terceiros, em dinheiro ou permuta de produtos.

Aproveite para conferir também tudo sobre a automação de processos fiscais!

O que achou de nosso Tutorial LCDPR?

Neste conteúdo, nós falamos sobre o LCDPR (Livro Caixa do Produtor Rural).

Essa declaração é usada para apurar os resultados de atividades rurais que, posteriormente, farão parte da Declaração de Imposto de Renda Pessoa Física. Falando nisso, você já fez o cálculo do ITR (Imposto Territorial Rural)?

A entrega do LCDPR e da Declaração Imposto de Renda precisa feita uma vez ao ano.

Se quiser você pode aprender também sobre o Imposto de Renda de Produtor Rural aqui.

Esteja preparado para a próxima declaração de Imposto de Renda. Deixe seu Livro Caixa pronto para facilitar o preenchimento da declaração no prazo correto.

O que achou de nosso Tutorial LCDPR? Se ainda ficou alguma dúvida, deixe seu comentário que vamos auxilia-lo!

Para mais informações sobre esse e outros assuntos de gestão rural, continue aqui no Portal da Sygma Sistemas!

Gostaria de saber se é possível lançar perdas no livro caixa (morte de gado)? e também o prejuízo que tivemos com venda de gado que não foram pagos pelo cliente?

No caso se não lanço os Financiamentos e sim a compra de alguns insumos para a lavoura e outros, Isso me deixa o caixa negativo. Pode isso? Pois minha receita virá depois.

Olá João! Sim, não tem problema ficar negativo.

Boa tarde!

Nota de Transferência de gado para outra propriedade do mesmo dono, pode ser lançada? entra como receita ?

Olá Jéssica! No LCDPR deve ser registrada qualquer tipo de receita da atividade rural. Portanto, se nessa transferência houve aferição de receita, deve sim ser registrada.

Uma pessoa física, sócio do condomínio, que recebe um percentual na venda de gado pela administração, ele pode dar um recibo como pessoa física e ser abatido como custeio no imposto de renda?

Ou qual a melhor maneira de relatar esse gasto do condomínio?

Olá Maria, tudo bem? Não tenho essa informação. Precisaríamos revisar na legislação do Imposto de Renda. Se conseguirmos alguma novidade te atualiza por aqui.

Bom dia, tenho uma compra de simples faturamento para entrega futura, a nota fiscal foi parcelada, e a mercadoria foi entregue antes do pagamento das ultimas parcelas, como devo lançar no LCDPR, posso lançar a nota de simples remessa sem ter quitado integralmente a nota fiscal de simples faturamento para entrega futura.

obrigado

Olá Valmir! O Artigo 17 da Instrução Normativa Nº 83/2001 diz que “As despesas relativas à aquisição a prazo de bens são dedutíveis nas datas dos pagamentos”. Portanto, é melhor realizar os lançamentos nas datas das parcelas.

Boa tarde! Tudo certo?

Onde entraria um empréstimo bancário (custeio de safra)? Na parte de dívidas e entraria como despesa ou entraria como dívida e receita da atividade rural?

Olá Jeronimo. Deve ser lançado apenas os gastos realizados com o dinheiro proveniente do empréstimo, como por exemplo, a compra de um maquinário.

Boa tarde, tudo bem?

Estou em dúvida ainda de como eu contabilizaria uma venda com o imposto retido. Como eu contabilizaria para reconher a despesa e a conta do cliente ficar com um saldo certo para quando ele receber a conta zerar?

Olá William. Isso vai depender muito do software LCDPR que você utiliza, mas de maneira geral você irá registrar o valor integral da venda, e registrar também a despesa do imposto retido, de forma que o valor líquido seja exatamente o valor que você recebeu. Espero ter ajudado.

Olá , os bens(maquinarios) que a pessoa fisica ja possuia antes de ser um produtor rural, poderá ser utilizado na atividade rural e aproveitar os gastos com os mesmos?

Olá! Sim, sem problema. Pode ser registrado qualquer gasto necessário para a atividade rural.

ola bom dia

se utilizar valor total do caminhão com despesa, poderá continuar se aproveitando das despesas de manutenção do mesmo, ao longo do tempo, enquanto estiver sendo utilizado na produção?

Olá Bladhem! Os gastos com manutenção e combustíveis podem sim ser registrados no LCDPR como despesa da atividade rural.

Boa tarde, estou em dúvida sobre o lançamento de estorno bancário, uma empresa x depositou indevidamente um valor x na conta do produtor rural, e esse valor não era do produtor, então o mesmo fez o estorno, como fica essa transação no livro caixa?

Olá Milena! No Livro Caixa deve ser lançado somente as despesas e receitas que se referem a atividade rural do produtor. Nesse caso, você pode desprezar esses lançamentos.

boa tarde, quem trabalha com cana e compra um caminhão, esse investimento deve ser lançado como despesa no livro caixa?

Olá Marcelo! Sim, a aquisição de maquinário pode ser lançada como investimento.

Bom dia!

Referente a empréstimo feito a pessoa física e declarado no IRPF, quando recebido entra como receita no livro caixa? e empréstimo feito no banco, quando pago entra nas despesas do livro caixa ou ambos os casos são declarados apenas no IRPF?

Olá Larissa! Você se refere a empréstimos que o produtor rural contraiu? Nesse caso, o valor recebido não é lançado no LCDPR, devendo constar apenas as despesas realizadas com esse dinheiro, como por exemplo, ao comprar um maquinário com esse recurso.

Olá bom dia! Sim me refiro a empréstimo contraído no banco para compra de fazenda e gado, nesse caso vou poder lançar somente o gado?

Correto Larissa! O gasto com aquisição de terra nua não é considerado investimento, portanto somente a despesa da compra do gado poderia ser lançada.