O Fundo de Assistência ao Trabalhador Rural (Funrural) é uma contribuição previdenciária obrigatória destinada a apoiar a seguridade social do trabalhador rural.

Essencial para produtores rurais, sejam pessoas físicas ou jurídicas, o Funrural passou por diversas mudanças ao longo dos anos, com a última reforma significativa em 2018, que definiu os modelos de cálculo vigentes.

Neste artigo, explicaremos como funciona essa contribuição, suas formas de recolhimento, e como a Sygma Sistemas pode facilitar esse processo para você.

O que é Funrural?

O Funrural é uma contribuição previdenciária obrigatória que incide sobre a atividade do produtor rural pessoa física ou jurídica.

Criado em 1991, esta contribuição foi alvo de muitas polêmicas e reviravoltas que alteraram a sua forma de cálculo e incidência. A última mudança significativa ocorreu em 2018, que definiu o modelo atual de cobrança.

Atualmente a contribuição pode ser calculada de duas maneiras: sobre a comercialização da produção agrícola ou sobre a folha de pagamento do produtor rural.

Como funciona o Funrural?

O Funrural pode ser calculado de duas maneiras diferentes, dependendo da escolha do produtor rural:

- Sobre a comercialização da produção agrícola: nesse modelo, a contribuição incide diretamente sobre o valor bruto da produção comercializada;

- Sobre a folha de pagamento: Alternativamente, a contribuição pode ser baseada nos salários pagos aos trabalhadores do produtor rural.

A escolha da modalidade de cálculo deve ser feita anualmente no início do ano, sendo irreversível até o próximo exercício.

Cada opção tem suas particularidades, e entender os detalhes pode ajudar a determinar qual é mais vantajosa para o seu negócio.

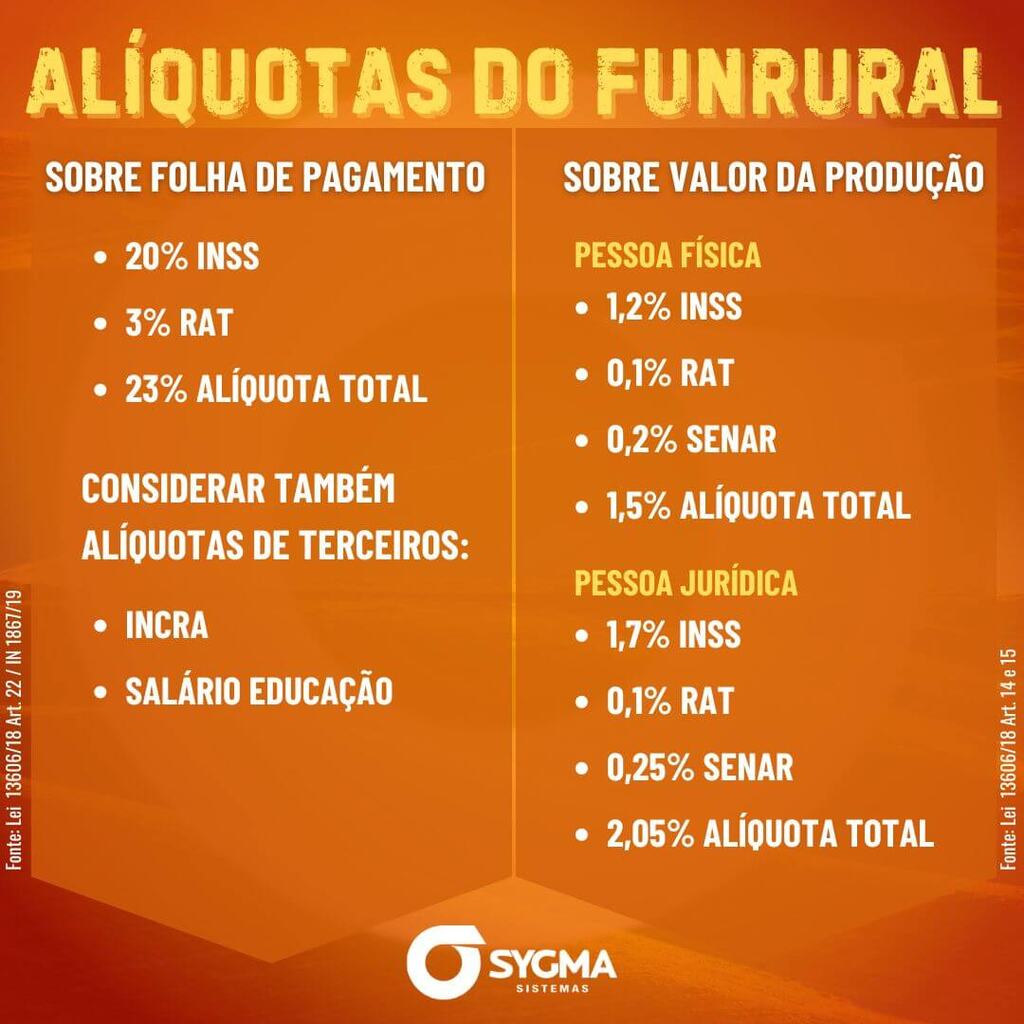

Alíquota do Funrural

Agora que você já sabe o que é Funrural, vamos conhecer as alíquotas que devem ser utilizadas para calculá-lo sobre a folha de pagamento ou sobre o valor da produção agrícola.

Se o produtor rural optar por calculá-lo sobre o valor da produção agrícola, irão incidir as seguintes alíquotas:

- Produtor Rural Pessoa Física: alíquota total de 1,5% sendo 1,2% INSS, 0,1% RAT e 0,2% SENAR

- Produtor Rural Pessoa Jurídica: alíquota total de 2,05% sendo 1,7% INSS, 0,1% RAT e 0,25% SENAR

Já se optar por calcular o Funrural pela folha de pagamento, irá incidir a alíquota total de 23% sobre o valor dos salários, sendo 20% INSS e 3% RAT, além de outras alíquotas de terceiros como Incra e Salário Educação.

A escolha da modalidade de recolhimento é feita na contribuição sobre os salários (GFIP) de janeiro de cada ano, e não poderá ser alterada até o próximo ano. Portanto, avalie com cuidado qual é mais vantajosa para você antes de efetuar o primeiro recolhimento.

Leia mais: Entenda o que é o FPAS: confira a tabela completa com as atividades

Quem paga o Funrural: o comprador ou o vendedor?

A responsabilidade pelo pagamento do Funrural depende do tipo de transação:

- Venda para pessoa jurídica nacional: a retenção do Funrural é feita pelo comprador (adquirente), que deve deduzir o valor da contribuição diretamente do montante a ser pago ao produtor;

- Venda para pessoa física, empresa estrangeira ou consumidor final: o produtor rural (vendedor) é o responsável por recolher a contribuição.

Por exemplo, em uma venda de gado no valor de R$50.000,00 para um frigorífico, o comprador deve reter 1,5% (R$750,00) e pagar ao produtor apenas R$49.250,00.

Já em vendas para outros produtores ou consumidores finais, o recolhimento é feito diretamente pelo vendedor.

Veja também: Conheça o ITR, considerado o IPTU das propriedades rurais!

Como emitir nota fiscal com Funrural

A emissão de notas fiscais com o Funrural exige atenção às alíquotas e às responsabilidades tributárias:

Para Produtor Rural Pessoa Física

Quando o produtor rural pessoa física opta por calcular o Funrural pelo valor da produção agrícola, em toda nota fiscal de venda deverá ser preenchido no campo Dados Adicionais o valor da contribuição, correspondente a 1,5% do valor total da mercadoria.

Deve ser observado se os produtos vendidos não possuem isenção da contribuição. Em caso positivo, a alíquota a ser utilizada é de 0,2% referente ao SENAR.

Se o adquirente da mercadoria for uma pessoa jurídica nacional, deverá ser feita a retenção do Funrural, ou seja, o valor da contribuição deverá ser abatido no total a ser recebido do adquirente. Isso ocorre porque neste caso a obrigação de recolhimento da contribuição será do adquirente.

- Por exemplo: em uma nota fiscal de venda de gado ao frigorífico, no valor de R$50.000,00, incidirá o Funrural com alíquota de 1,5%, totalizando R$750,00 de contribuição, e portanto deve ser recebido do frigorífico apenas R$49.250,00.

Ao vender para outro produtor rural pessoa física, empresa estrangeira ou consumidor final, não é necessário realizar a retenção do Funrural, pois a obrigação do recolhimento será do vendedor. Confira mais detalhes no conteúdo completo sobre tributação do produtor rural pessoa física.

Temos um conteúdo completo que ensina como emitir contra nota do Produtor Rural. Se precisar, vale a pena conferir!

Para Produtor Rural Pessoa Jurídica

No caso de produtor rural pessoa jurídica que optou pelo recolhimento sobre valor da produção, deve ser destacada a contribuição em cada nota fiscal de venda, com alíquota de 2,05% do valor total da mercadoria.

Se houver isenção da contribuição nos itens vendidos, a alíquota a ser aplicada será de 0,25% referente ao SENAR.

Saiba ainda o que fazer em operações de barter.

Não é necessário realizar nenhuma retenção de Funrural, pois a obrigação de recolhê-lo será sempre do vendedor.

Quais produtos são isentos de Funrural?

Segundo a Lei 13.606/2018 (artigos 14 e 15), possuem isenção de Funrural os seguintes produtos:

- Produção rural destinada ao plantio ou reflorestamento (mudas e sementes com registro no MAPA)

- Produto animal destinado à reprodução ou criação pecuária ou granjeira (gado, suínos, aves e outros)

- Produto animal destinado à utilização como cobaia para fins de pesquisas científicas (coelhos, ratos, cães e outros)

A isenção de Funrural não ocorrerá se esses produtos forem adquiridos por intermediários, ou seja, para que se tenha isenção devem ser adquiridos diretamente do produtor rural, com a finalidade de uso.

Também possuem isenção de Funrural os estabelecimentos que exercem atividade rural de forma eventual ou como atividade complementar (Artigo 185 da Instrução Normativa RFB Nº 971/2009).

É o caso de escolas agrícolas ou hotéis fazenda, por exemplo, que vendem parte da produção agrícola esporadicamente, mas não fazem disso a sua principal fonte de receita.

Neste caso, esses estabelecimentos também não podem fazer retenção do Funrural quando compram de produtores rurais.

E atenção! A isenção de Funrural não se aplica à alíquota do SENAR. Portanto, a alíquota de 0,2% para Pessoa Física ou 0,25% para Pessoa Jurídica deve continuar sendo recolhida.

Produtor rural, conheça o melhor software emissor de notas fiscais feito para você. Saiba mais!

Veja também: O que é o CSOSN? Saiba tudo sobre o Código de Situação da Operação do Simples Nacional.

Como consultar o recolhimento do Funrural?

Consultar o recolhimento do Funrural é essencial para garantir a conformidade com as obrigações fiscais. O processo pode ser realizado por meio dos sistemas da Receita Federal ou utilizando softwares integrados:

- Acesse o site da Receita Federal;

- Localize a aba de consulta de contribuições previdenciárias;

- Insira as informações da empresa ou do produtor rural para acessar os dados.

Com um sistema especializado, como o oferecido pela Sygma, é possível automatizar essa consulta e garantir um acompanhamento mais eficiente. Saiba mais sobre a importância da automação fiscal!

Como a Sygma Sistemas pode ajudar a sua empresa nesse processo?

A Sygma Sistemas é especialista em fornecer soluções tecnológicas que tornam o gerenciamento fiscal e tributário mais eficiente, prático e seguro para o produtor rural.

Nosso objetivo é simplificar processos complexos, como o cálculo e recolhimento do Funrural, para que você tenha mais tempo e tranquilidade para focar no que realmente importa: o crescimento do seu negócio.

Com o Emissor Fiscal Sygma, você pode realizar a emissão de notas fiscais de forma ágil e precisa, sem a preocupação de errar no cálculo da contribuição previdenciária.

O sistema é configurado para aplicar automaticamente as alíquotas corretas, sejam elas vinculadas à produção agrícola ou à folha de pagamento.

Além disso, o software identifica eventuais isenções e garante que você esteja sempre em conformidade com a legislação vigente.

Para uma gestão ainda mais abrangente, o AgroGestor® é uma ferramenta indispensável.

Esse sistema permite integrar o controle financeiro e operacional do seu negócio rural, otimizando tarefas como o monitoramento de receitas e despesas, o planejamento de safras e a administração das obrigações tributárias.

Outro grande diferencial da Sygma é o suporte técnico disponível 24 horas por dia, todos os dias da semana.

Sabemos que a operação no agronegócio não para, e estamos prontos para ajudar você a resolver dúvidas ou solucionar problemas rapidamente, sempre que precisar.

Por fim, nossas soluções são projetadas para oferecer praticidade e eficiência, com a confiança de quem atende milhares de produtores rurais e empresas em todo o Brasil.

Somos pessoa juridica adquirimos de produtor rural pessoa fisica, sendo notas fiscais de meses anteriores como recolhemos o Funrural?

Quando eu produtor rural CPF vendo um gado para abate de frigorifico eu devo recolher o funrural? eu pago a guia?

Olá Rafael! Se o frigorífico é uma pessoa jurídica, o recolhimento do Funrural deve ser feito por eles, abatendo o valor no seu pagamento. Ou seja, você quem paga, mas o recolhimento (guia) é quitada por eles.

Se o produtor destacou valor do frete na nota fiscal , e a contra nota também foi feita com valor do frete somando ao total da nota. O valor de calculo do FUNRURAL deve ser sobre o valor total da nota com frete? ou sobre o total dos produtos ? produtor rural pessoa física vendendo para Pessoa Jurídica.

Olá Catia! O Funrural incide sobre todos os valores pagos. Se o frete foi prestado pelo vendedor, irá compor a base de cálculo do Funrural.

Produto rural emiti uma bonificação paga funrural ? No EFD-Reinf devo informar?

Olá Fernanda! Se esse produtor rural realiza o pagamento do Funrural pela comercialização, ele deve ser destacado em todas as notas.

Bom dia ! Produtor Rural pessoa física optante pelo recolhimento na folha de pagamento vende MILHO para outro produtor rural pessoa física , esta obrigado a recolher o SENAR ? E Produtor Rural pessoa física optante pela comercialização vende MILHO para outro produtor rural pessoa física , está obrigado a recolher o SENAR ? Gostaria de saber se tem alguma tabela de produtos isentos ao recolhimento do SENAR E EM QUAIS SITUAÇÕES .

Olá Simoni! Obrigado por participar. Em relação as suas dúvidas, o produtor que optou pelo recolhimento na folha de pagamento não irá recolher o SENAR. Já no segundo caso, do produtor que optou pelo recolhimento de Funrural pela comercialização, irá sim recolher o SENAR. Sobre uma tabela de isenção para o SENAR, nós desconhecemos. Na INSTRUÇÃO NORMATIVA RFB Nº 2110, DE 17 DE OUTUBRO DE 2022, foi lançado o Anexo IV para tratar da alíquota do SENAR, que talvez possa lhe ajudar.

Como é feito a contribuição de INSS do produtor rural? É pelo sindicado rural?

Olá Vanessa! A contribuição do INSS é feita através do pagamento da GPS (Guia de Previdência Social). Converse com seu contador para que ele possa lhe auxiliar.

Produtor Rural PF que vende milho/solha para Cooperativa que é optante pela folha de pagamento, nao vem descontado na nota né?

Vale o mesmo para quem vende gado ?

Olá Alini! Interessa nesse caso o regime de recolhimento do Produtor Rural PF. Se ele optou por recolher o Funrural pela folha de pagamento, não haverá retenção ao vender para a cooperativa. Se ele optou por recolher pela produção, deve haver retenção sim e a cooperativa realizará o recolhimento. O mesmo vale para a venda de gado.